Сегодня человек может месяцами не притрагиваться к наличным деньгам. Современные платежные средства позволяют не вставая с дивана заказать пиццу, купить нужные товары в интернет-магазине и рассчитаться в супермаркете, не открывая кошелек. Еще 20 лет назад никто бы не поверил в такое, как не понял бы фразу «кинуть деньги на телефон» или «оплатить телефоном».

От бумаги к пластику

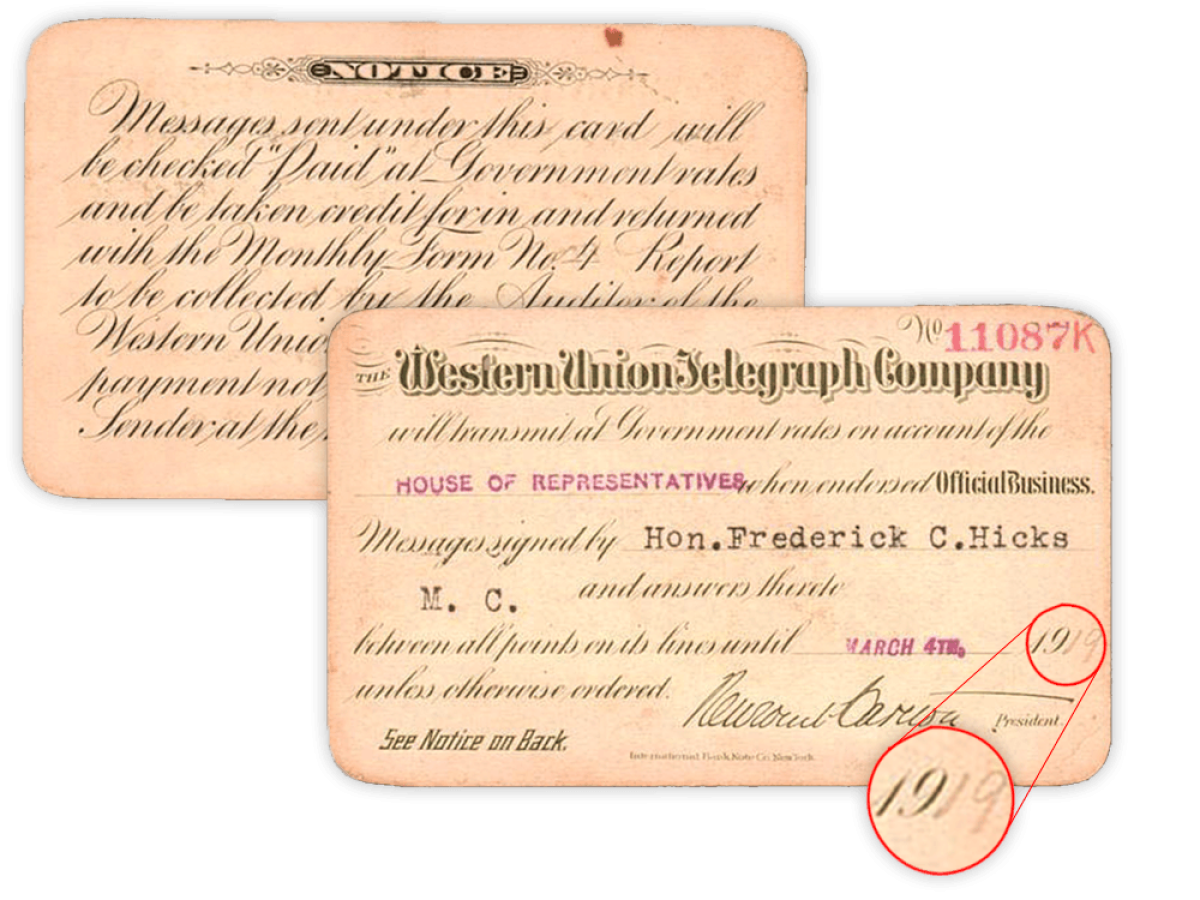

Первые банковские карты появились в Америке в конце 19-го века. Они были кредитными, изготавливались из картона и служили лишь для подтверждения кредитоспособности владельца вне стен банка. В 1914 году компания Western Union выпустила первую карту с фиксированной суммой кредита для каждого клиента. Спустя десять лет на смену недолговечным бумажным пришли металлические карты. На них выдавливали (эмбоссировали) номер карты, имя и адрес клиента. Использование таких карт позволило автоматизировать процесс оплаты, поскольку данные с такой карты можно было отпечатывать на чеках и квитанциях при помощи специального устройства.

В 1960 году была создана первая карта из пластика. Ее особенностью было наличие считываемой магнитной полосы, а 15 годами позже она получила электронную память.

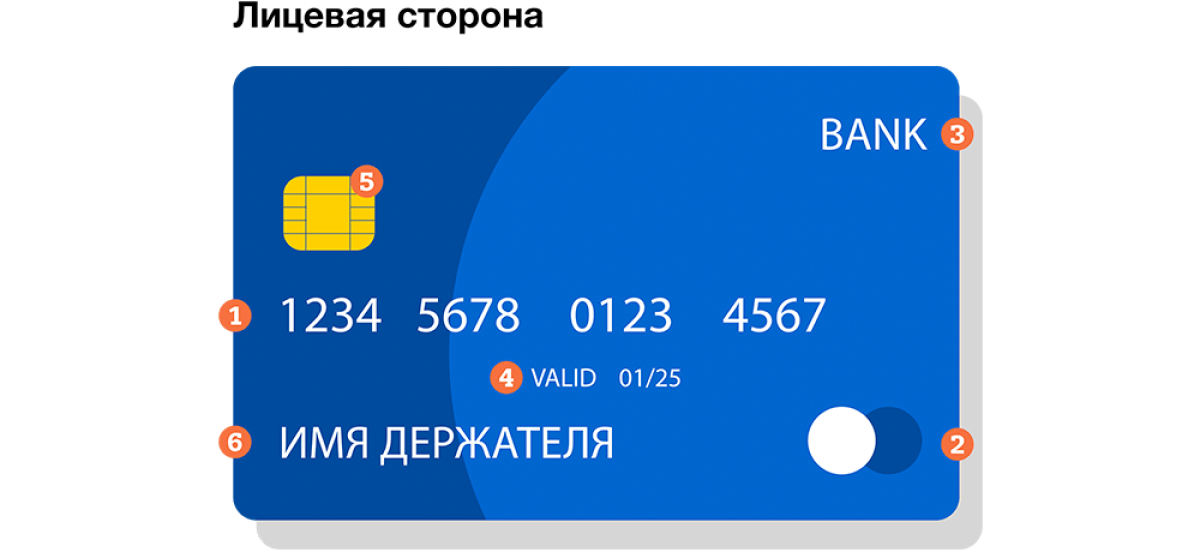

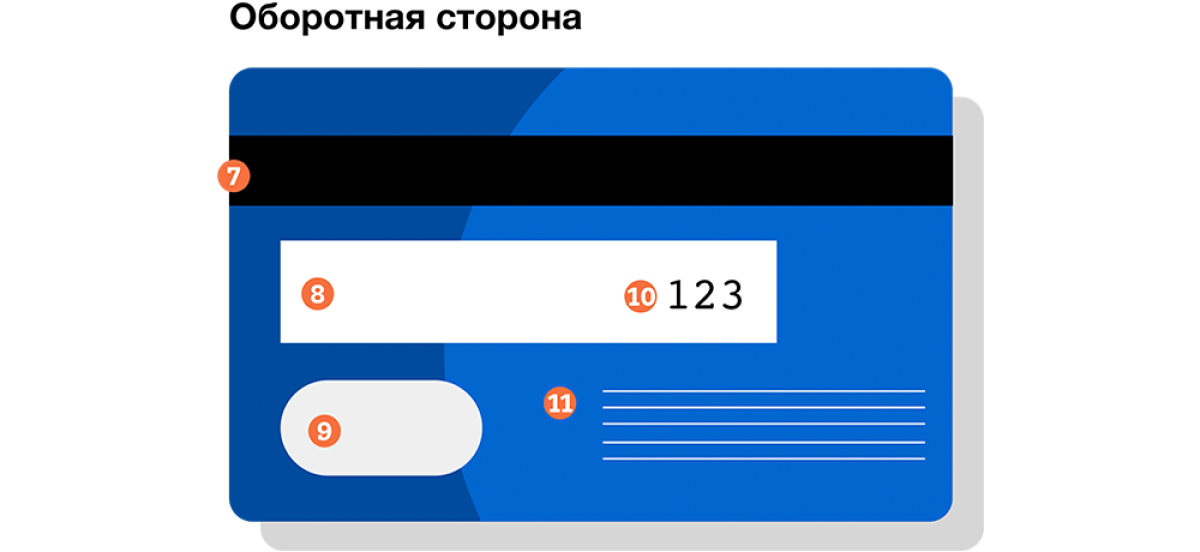

Современные банковские карты изготавливаются из пластмассы, но некоторые премиальные карточки могут делать и из металла. Несмотря на миниатюрный размер, в них встроено множество технологий. В карточках, как правило, имеется магнитная полоса, на которую записана информация, отображенная на поверхности карты: ее номер, срок действия и имя владельца. Магнитная полоса позволяет быстро считать эту информацию.

Самыми надежными считаются банковские карты с чипами. Чип — это специальная микросхема, которая отвечает за проверку совершаемого с картой действия. Также у современных пластиковых карт есть специальная антенна для бесконтактного считывания карты — такие карты можно просто прикладывать к платежным терминалам для оплаты покупок.

А как это работает?

Каждая банковская карта привязана к счету в банке. Когда мы приходим в магазин и хотим оплатить покупки картой, включается простая схема: кассир в магазине вводит на кассовом аппарате сумму вашей покупки, вы вставляете карту в платежный терминал или прикладываете ее и вводите пароль из четырех цифр (ПИН-код карты). Платежная система мгновенно получает сообщение о необходимости списать деньги со счета карты — стоимость вашей покупки. В ответ платежная система задает вопрос банку: есть ли на карте нужная сумма. Если от банка приходит подтверждение, платежная система разрешает списать деньги.

Этот же принцип работает и при покупках в интернете. После того как вы нажимаете кнопку «Оплатить» или «Купить», вы оказываетесь на странице сервиса, который попросит ввести данные вашей банковской карты. После одобрения операции списания средств на ваш номер телефона приходит СМС с кодом, который нужно ввести для подтверждения оплаты. После подтверждения операции кодом происходит списание средств.

Это безопасно?

Во-первых, деньги на банковской карте защищены ПИН-кодом. Если человек потерял карту или ее украли, снять с нее деньги в банкомате злоумышленники не смогут без ПИН-кода. Не получится у них и оплатить чужой картой покупку в магазине — тут тоже нужен ПИН-код. Разве что карта будет с возможностью бесконтактной оплаты — тогда ею можно рассчитаться за покупку в пределах тысячи рублей без ввода ПИН-кода. Это тоже способ защиты денег на карте: нельзя потратить больше тысячи.

Чтобы мошенники не могли расплатиться чужой картой в интернете, банки придумали специальную технологию: для подтверждения списания денег со счета нужно ввести одноразовый пароль, который приходит в СМС на сотовый телефон владельца карты. Поэтому такие пароли никогда и никому нельзя сообщать.

Факт

Есть два вида банковских карт — дебетовые и кредитные. На дебетовой карте хранятся собственные деньги владельца карты. Это может быть заработная плата или пенсия, например. Когда владелец дебетовой карты рассчитывается ею в магазине, он тратит свои деньги. Деньги на кредитной карте не принадлежат ее владельцу. Это деньги банка, которые банк дал на время своему клиенту — одолжил. По-другому это называется кредит. По истечении определенного времени владелец кредитной карты должен вернуть банку всё, что потратил с карты, а сверху заплатить за то, что пользовался деньгами банка.

Правила

- Никогда и никому не сообщайте ПИН-код и CVC/CVV (3 цифры на обратной стороне) вашей карты. Если этими данными интересуется посторонний человек, перед вами мошенник: сотрудники банка никогда их не спрашивают

- Не записывайте ПИН-код на карте и не храните его рядом с картой

- Если кто-то должен перевести вам деньги, достаточно сообщить ему номер карты и ваше имя для проверки правильности ввода номера карты

- Если вы потеряли карту, сразу звоните в банк, чтобы ее заблокировали. Если деньги с карты успели украсть, в течение суток сообщите об этом в банк и напишите заявление в полицию

- При совершении покупок в интернете, вводите данные своей карты только на проверенных сайтах

Как положить деньги на пластиковую карту?

Положить деньги на счет банковской карты можно несколькими путями. Первый — прийти в офис банка, выдавшего карту, и внести деньги через сотрудника банка. Для этого потребуется паспорт и сама карта. Но гораздо проще пополнить карту через банкомат. Здесь нужен будет только ПИН-код — банкомат запросит его, как только вы вставите в устройство карту.